Élargi en 2016, le prêt à taux zéro est un prêt immobilier sans frais de dossier et dont les intérêts sont à la charge de l’État. Plafonds de ressources, montants d’emprunt, durées de remboursement, logements neufs et anciens… Suivez le guide !

Qui peut en bénéficier?

Tout acquéreur d’une résidence principale peut bénéficier du PTZ, sauf dans le cas spécial où le futur propriétaire a déjà acheté une résidence il y a moins de deux ans.

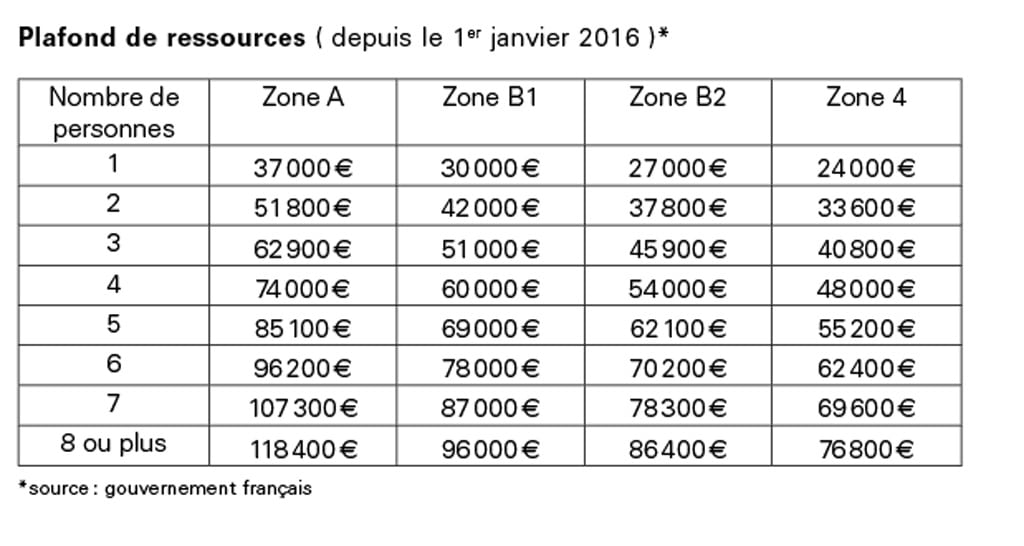

De plus, les ressources des futurs habitants ne doivent pas dépasser les plafonds fixés par le gouvernement. Ils tiennent compte de plusieurs critères comme la localisation du foyer ainsi que le nombre de personnes qui compose le ménage, comme expliqué à droite :

Pour quoi ?

Le PTZ peut être accordé pour :

- la construction ou l’achat de tout logement neuf

- transformer un local (bureau, grange…) en logement,

- financer tous les travaux inclus dans les opérations ci-dessus et l’acquisition ou la construction de certaines annexes (garages, emplacements de stationnement, jardins, loggias, balcons, vérandas, caves d’une surface d’au moins 2 m², combles accessibles),

- financer une opération réalisée dans le cadre d’un contrat de location-accession, notamment concernant un prêt social location-accession (PSLA). En principe, l’emprunteur doit être le premier occupant à la date de la levée d’option,

- acquérir un logement social existant : un locataire peut, sous réserve de certaines conditions, obtenir un PTZ pour acquérir son logement ou un autre logement de son bailleur social dans le même département,

- acquérir et réhabiliter un logement ancien, à condition que le montant des travaux d’amélioration représente au moins 25 % du coût total de l’opération (création de surfaces habitables nouvelles ou de surfaces annexes, travaux de modernisation, assainissement, etc.).

Comment en profiter ?

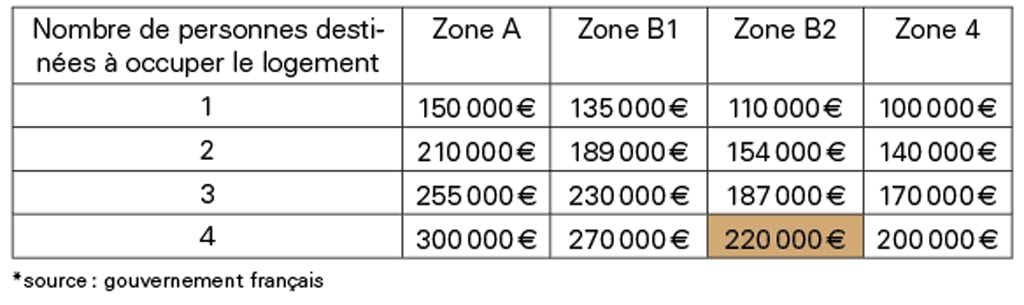

Prenons l’exemple concret d’un couple avec deux enfants à charge ( 4 occupants ) , qui achète un logement neuf, dans la zone B2. Pour être éligible au PTZ, les ressources du ménage ne doivent pas dépasser le plafond maximum de 54 000 € ( selon le revenu fiscal de référence ) fixé par le gouvernement.

Coût maximal sur lequel le PTZ sera calculé, selon la zone d’implantation et le nombre d’occupant du logement*

Dans cette zone, cette famille ne pourra pas acheter un logement d’une valeur supérieure à 220 000 € si elle souhaite bénéficier d’un prêt à taux zéro. La somme prêtée à taux zéro représente 40 % maximum de la valeur de leur logement, comme indiqué dans le tableau ci-dessous.

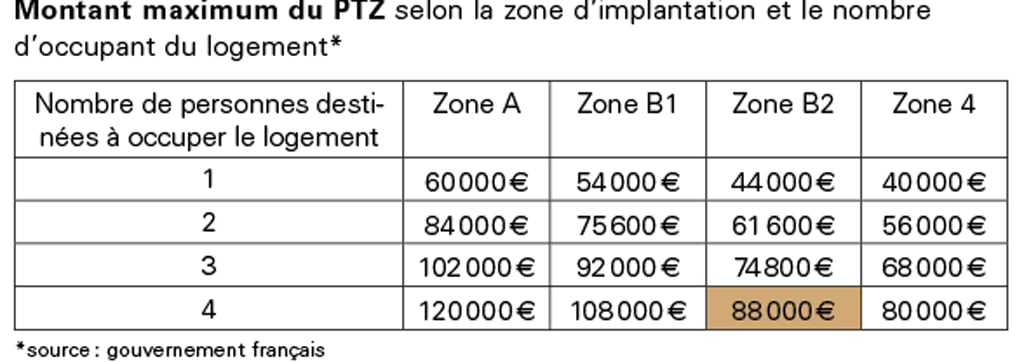

Montant maximum du PTZ selon la zone d’implantation et le nombre d’occupant du logement*

Pour ce ménage avec 2 enfants (soit 4 occupants) qui achète un logement neuf dans la zone B2, le montant maximum du PTZ sera de :

- 60 000 € ( soit 150 000 € x 40 % ) si le coût de l’opération est de 150 000 €,

- 88 000 € ( soit 220 000 € x 40 % ) si le coût de l’opération est égal au plafond maximal de 220 000 €.

Cette famille, dans sa disposition et sa localité, pourra donc emprunter jusqu’à 88 000 € à taux zéro !

Un dispositif qui séduit de plus en plus d’acquéreurs quand on sait que 116 745 PTZ ont été accordés en 2016, dont 90 249 prêts soutenant le financement d’un projet immobilier neuf ! Alors pourquoi pas vous ?

Texte : Clément Goyon – Photo :Cyril Richard